千亿可降解塑料的远景与近忧

发布时间:2022-02-08 14:26

来源: 市值观察

作者:admin

2021年,可降解塑料没有像预期的那样爆发。

现实中的一切都毫无折扣的传递到了资本市场,金发科技、金丹科技、恒力石化等领军企业的股价均经历了深度回调。

内因与外因交困,曾经被给予厚望的千亿市场,似有偃旗息鼓之态。对于当下可降解塑料的产业现状,用马老师的话来形容似乎最为贴切:长期一定好,短期很困难,中期更困难。

1、政策高高举起,市场轻轻放下

可降解塑料的价值源自传统塑料的危害。有数据表明,1950年-2015年,人类已经生产了83亿吨塑料制品,堆在一起可以形成一座5680米高的山峰。其中绝大部分塑料都被遗弃或填埋,一般需要200-700年才能降解,而在降解过程中将会不断释放有毒物质,危害整个生态系统。

留在陆地上的塑料会破坏土壤结构,侵蚀土壤生态,使得土壤越来越低产,进一步威胁粮食安全。进入海洋的塑料废弃物会形成微塑料。现在有研究表明,微塑料在理论上可以通过肠胃系统被人类吸收,最终引起免疫系统反应,影响身体细胞健康。

2020年7月,《科学》杂志公布了一项研究数据,目前全球每年产生3.8亿吨的塑料垃圾,其中约有1100万吨流入海洋。照此速度下去,到2040年,全球将会有约7.1亿吨的塑料垃圾流入大自然,其中流入海洋的质量达到2900万吨,相当于全球每米海岸线都有50公斤塑料垃圾,画面可以自行脑补。欧洲最早拉响了塑料警报。

早在20多年前,爱尔兰、意大利等国就已出台“限塑令”,中国自2008年起也开始推行有偿使用塑料购物袋,但力度与覆盖范围非常有限。直到最近几年,随着全球范围内对于塑料的严控升级,中国也提升了管控强度。

IEA的统计数据显示,过去五年有60多个国家实行对一次性塑料实施禁令或征税,欧盟、美国和中国等主要经济体则将“限塑令”升级成“禁塑令”。

2020年7月,欧盟宣布对塑料包装废物征税,征税标准为每公斤废塑征收0.80欧元。中国发布的《进一步加强塑料污染治理的意见》中指出,自2021年1月1日起,全国范围内不可使用不可降解塑料购物袋,餐饮行业禁止使用不可降解一次性塑料吸管。

中国是全球最大的塑料生产国,也是欧美等全球主要消费市场的供应国,可降解塑料的替代进程将给国内企业带来巨大的成长空间。

中国塑协塑料再生利用专业委员会的数据显示,2020年中国塑料总用量为9087.7万吨,哪怕将来只有10%被可降解塑料替代,那么至少也是千亿规模的市场。

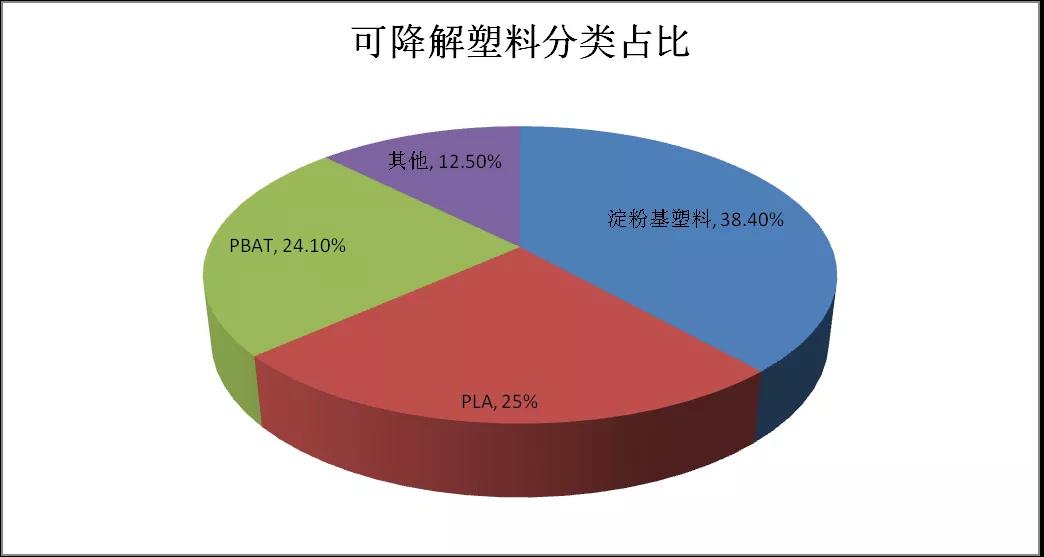

可降解材料主要包括淀粉基塑料、PLA、PBAT、PBS、PHA等类别,根据智研咨询的数据,淀粉基塑料、PLA、PBAT是最主要的三种,2019年的产能占比分别为38.4%、25.0%和24.1%,合计占比近90%。

值得注意的是,淀粉基塑料虽然现在占比最高,但由于自身的性能劣势,前景不佳。最有发展空间的是PLA、PBAT,目前全球规划的可降解塑料产能主要也都是这两种。

2020年,我国PBAT、PLA年产能分别约为30万吨、10万吨,约占全球产能一半。预计到2025年,国内PBAT、PLA年产能将分别达到700万吨和100万吨,约占全球产能三分之二以上。

但另一个事实是,2021年国内可降解塑料的开工率只有40%。换句话说,纸面上的宏伟蓝图并未在现实中得到回声。

2、产业化困在成本里

成本是制约一项新技术或新产品普及的核心壁垒,今天光伏、风电、锂电池等新能源产业之所以能大行其道,根本原因是过去十几年在降本层面取得了跨越式的胜利。

十年之前,国内光伏的标杆电价为1.15元/千瓦时,远高于火电成本,而到了2020年,光伏竞价项目的加权平均电价降到了0.372元/千瓦时,完全不输火电。2010年-2020年,全球锂离子电池组平均价格从1100美元/kWh降到了137美元/kWh,降幅近90%。

可降解塑料的商业化普及正被困在成本里。

2021年,传统PE/PP塑料的整体价格在7000-8500元/吨之间,PET价格在5000-6000元/吨,而可降解塑料中PBAT的价格在2万元/吨左右,PLA价格更高,达到2.8万元/吨。

传递到终端,如果商家采用可降解塑料,成本直接倍量提升。

以23-24cm长度的吸管为例,传统PP的报价是0.05元/根,纸吸管是0.1元/根,PLA是0.2元/根。PLA的价格是纸吸管的两倍,是PP的4倍。“禁塑令”实施后,商家自然会优先选用更便宜的纸吸管,可降解塑料市场难以彻底打开。

成本高,体现在各个环节。

人工层面,单吨PBAT产能需要16-20名劳动者,而PE(聚乙烯塑料)只需4人;设备成本层面,单吨PBAT对应投资额约4000元/吨,而单吨PE的投资额大约只有1400元/吨;能耗层面,根据瑞丰高材的环评数据,单吨PBAT对应水、电、燃气成本共计712元/吨,而PE对应的成本不足600元/吨。

最大成本项是原材料。

以目前产能规划最猛的PBAT为例,原料成本占比超70%,其中最主要的是PTA、AA、BDO,PBAT对这三种原材料的价格弹性系数约为0.4。

2021年,BDO价格飙升,年初时价格在1.26万元/吨左右,到年末已涨至3.1万元/吨,涨幅高达近150%,给处于降成本阶段的PBAT当头一棒。部分企业已经出现利润倒挂的情况,最高时每吨亏损约2000元,自然没有开工的动力。

有媒体报道,近期国家相关部委及行业协会组织BDO与PBAT企业开了一次协调会,各方达成统一意见,BDO企业同意向PBAT企业让利。

政策的干预势必会缓解相关企业的成本压力,但价格最终还是市场供需所决定的。

上文提到国内已经规划了700万吨PBAT产能,按照1吨PBAT消耗0.43吨BDO计算,仅这些新增产能就需要300万吨BDO。作为对比,目前国内BDO总产能只有234万吨/年。尽管2021年启动了近600万吨/年的扩产规划,但BDO扩产周期在2年左右,这些产能最早也要到2023年才能大规模释放。

更值得注意的一点是,国内全部采用电石乙炔法生产BDO,在“能耗双控”的政策背景下,电石企业限产已经成为常态,未来产量能不能跟上还要打一个大大的问号。

综合各方面因素来看,以PBAT为代表的可降解塑料的降成本进程道阻且长,而成本降不下来会直接抑制远期需求,因此期望在短时间内放量基本是不现实的。

3、一体化为王

可降解塑料终究是一个同质化程度极高的产业,所有的竞争都将围绕成本这一主题展开,未来行业会在“竞争-降本降价-需求增长-再竞争-再降本降价”的循环往复中不断迭代,直到生产成本逼近理论成本,或者降到市场需求对成本脱敏的程度。

经过一轮轮的洗牌,大部分厂商将被淘汰,直到行业形成寡头垄断的格局。需要提前说明的一点是,价格竞争将会随着整个行业产能的起量而愈发残酷。

单条10万吨PLA产线的投资强度至少要15亿,PLA成本里仅折旧就达到1500元/吨左右,随着价格的不断下滑,这部分刚性成本的压力将会不断被放大。

按照之前2000元/吨的亏损额,10万吨的产线亏损2个亿,如果后期产能提高到50万吨,那么亏损就会达到10个亿。这对于业内大多数公司来说都是不可承受之重,成本控制能力差的企业最后只能交出市场。

一体化经营更有成本优势,最后的赢家将在这些企业中诞生。

PLA领域,金丹科技最有看头。

PLA产业链自上而下为玉米-乳酸-丙交酯-聚乳酸(PLA),目前国内企业规模化生产PLA主要被卡在了丙交酯环节,金丹科技与南京大学合作,用了5年时间终于研制成功。2021年,金丹科技在互动平台上宣布公司丙交酯项目生产线已经能稳定产出符合设计要求的丙交酯产品,公司也成为行业内唯一一家全产业链布局的企业。

目前金丹科技的丙交酯产能为1万吨/年,PLA市场销售价格每吨在3万以上,以30%的净利润率计算,这部分产能将给公司带来0.9亿元的净利润,相对于2020年1.18亿的净利润规模来说是极大的提升。此外金丹科技规划的10万吨/年聚乳酸产能有望在2023年投产运营,届时或将彻底打开业绩天花板。

丙交酯彻底国产化之后,国内企业成本竞争的焦点将会转移到上游规模效应更显著的乳酸领域。PLA的单吨投资成本大约在5000元左右,而乳酸的单吨投资成本约6000元,投产规模达到10万吨才能体现出经济性,所以先发的大规模乳酸企业更有优势。

而金丹科技又是国内最大、全球第二的乳酸企业,目前拥有乳酸产能10.5万吨/年,国内市占率超60%。随着产业降成本过程的深入,金丹科技在PLA领域的竞争力将会越来越显著。

PBAT领域尽管规划了几百万吨产能,但能够垂直一体化生产BDO的厂家却是凤毛麟角。

化工巨头万华化学算一个,但公司目前只有10万吨的BDO产能和6万吨的PBAT产能,即便投产,新增业绩对于公司每年千亿营收的盘子也不会产生太大影响,关键是盯住公司后期是否会有更大的动作。

今天的可降解塑料非常像十年前的光伏。

前景无限,但产业化被成本卡住了脖子,政策高度扶持下,企业界将产能瞬间拉爆。

根据中信证券给出的数据,到2025年,国内可降解塑料的市场规模不超过300万吨,而目前仅PLA和PPAT两个分领域就规划了超800万吨。

曹仁贤曾这样形容光伏产业:“这是一场马拉松,关键看谁能跑到最后。”

过去二十年,多少大大小小的光伏企业或命陨,或式微,在没有成本优势的前提下妄图用产能规模抢占市场,结果只能是作茧自缚。今天可降解塑料行业中一部分激进扩张的企业恐怕也将重复相同的命运轨迹,成为产业革命的殉葬者。

读懂了这些,就会明白万华这种老牌化工企业的老练和务实,它们不是跑得最快的,但可能是跑得最远的。